Du fragst dich, wie viel Geld du monatlich sparen und bis Renteneintritt insgesamt zurücklegen sollst? Hier möchte ich dir ein paar Anregungen geben, um dies für dich beantworten zu können. Die Informationen sollen dir helfen deine private Altersvorsorge zu planen und Rentenlücke zu schließen.

Inhalt: Wie viel Geld für Rente zurücklegen?

- Wie viel monatlich für private Altersvorsorge?

- Lebensstil und Inflation berücksichtigen

- Wie viel Geld bei Renteneintritt?

- Welche private Altersvorsorge ist sinnvoll?

- Private Altersvorsorge Rechner

Wie viel Geld im Monat für Altersvorsorge?

Eine pauschale Faustregel sagt, dass du monatlich rund 10 Prozent deines Bruttoeinkommens für die Rente sparen sollst. Wenn dir das Thema private Altersvorsorge zu kompliziert ist, kannst du mit einem solchen Prozentsatz schon direkt anfangen.

Lässt es dein aktuelles Einkommen zu, sind 20 Prozent deines aktuellen Bruttoeinkommens besser, um ein sicheres Polster zu haben.

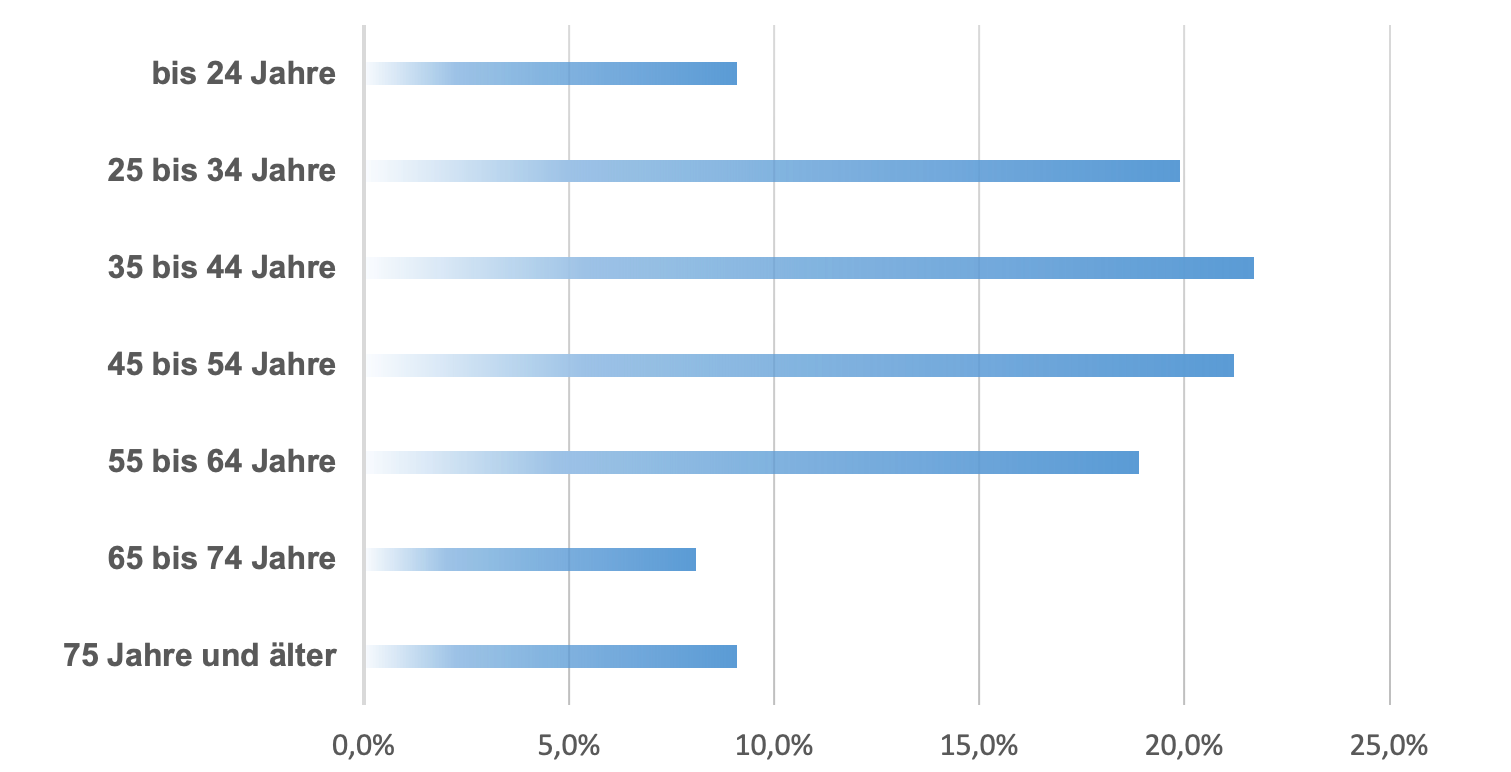

Interessant ist hier ein Blick auf die Sparquote in Deutschland nach Alter:

Am besten berechnest du deine Rentenlücke allerdings individuell. Das ist die Differenz zwischen deiner voraussichtlichen gesetzlichen Rente und dem, was du im Alter benötigst. Einen online Rechner gibt es dazu beim Deutschen Institut für Altersvorsorge.

Als Richtwert, um im Alter deinen aktuellen Lebensstandard halten zu können, gelten 80 % deines momentanen Nettoeinkommens. Noch besser ist es deine Einnahmen und Ausgaben mit Hilfe eines Haushaltsbuchs wirklich im Detail zu kennen. Somit weißt du am besten wieviel Geld du für die Rente anlegen solltest.

Lebensstil und Inflation berücksichtigen

Bis auf den letzten Cent genau wirst du deine private Altersvorsorge aber nicht berechnen können. Das Leben bringt hier einige unbekannte Variablen mit. Sonst wäre es auch langweilig. Wichtig ist insbesondere auch dein individueller Lebensstil. Möchtest du viel mehr Reisen, ein teures Hobby anfangen oder vielleicht früher in Rente gehen? Dann musst du dies ebenfalls einkalkulieren.

Du solltest insgesamt nicht zu knapp rechnen, da auch die Inflation deine Kaufkraft in der Zukunft reduziert. Das Ziel der EZB liegt hierfür bei 2 Prozent.

Zur Berechnung deiner privaten Altersvorsorge kannst du im Zinseszinsrechner & Sparplan Rechner einfach die Rendite um 2 Prozent Punkte reduzieren und zum Beispiel mit +5% pro Jahr für einen MSCI World ETF (statt 7% p.a.) rechnen.

Wie viel Geld bei Renteneintritt?

Wenn du mit 67 Jahren in Rente gehen möchtest, und du mit einer durchschnittlichen Lebenserwartung von 81 Jahren in Deutschland rechnest, sollte deine private Altersvorsorge entsprechend mindestens 15 Jahre berücksichtigen. Berechne einfach wie viel Geld du insgesamt zurücklegen solltest:

Multipliziere deinen monatlich benötigten Betrag x 12 (Monate) und dann x 15 (Jahre) oder mehr.

Planst du beispielsweise in der Rente jeden Monat 1.000 € von deinem Guthaben zu entnehmen, benötigst du für die 15 Jahre insgesamt 180.000 €.

So kannst du näherungsweise den Gesamtbetrag herausfinden, den du zusätzlich zur gesetzlichen Rentenversicherung benötigst.

Wieviel Geld sollte man mit 40, 50, 60 gespart haben?

Zur Beantwortung dieser Frage, musst du natürlich deine individuelle Lebenssituation im Alter berücksichtigen. Mit der Beispielrechnung hier, möchte ich dir eine Idee geben, wie du den Zinsezinsrechner für dich nutzen kannst.

Angenommen du möchtest zum Renteneintritt 200.000 € private Altersvorsorge gespart haben und du investierst bis zur Rente monatlich 200 EUR in einen breit aufgestellten ETF Sparplan mit +5% Rendite p.a., dann siehst du in der Tabelle den zusätzlich benötigten Betrag, der im jeweiligen Alter schon mindestens investiert sein sollte:

| Alter | 40 J. | 50 J. | 60 J. |

| Guthaben | 16.500 € | 58.500 € | 127.000 € |

Die Werte ändern sich natürlich sehr stark, abhängig davon wie viel du monatlich bis zur Rente sparst und mit welcher Rendite du rechnest. Ich würde dir generell empfehlen so früh wie möglich mit der Altersvorsorge anzufangen, da dir der Zinseszinseffekt hilft umso jünger du bist.

Wie viel Geld für die Rente sparen?

Sehr interessant ist hier auch der Blick auf eine Studie vom Institut der deutschen Wirtschaft:

Im Rentenalter von 65 – 69 Jahren liegt das Medianvermögen (50%-Perzentil) bei lediglich 117.400 €.

Trotz solider Sparquote in Deutschland scheint es mir so, als lassen viele Menschen ihre Geldanlage nicht richtig für sich arbeiten. Bei einem Durchschnittseinkommen von 2.079 Euro netto, könnte man mit einer Sparrate von 10 % (also 207,90 € monatlich) nach 40 Jahren ansparen ein Kapital von insgesamt 545.698,55 € (bei 7% Rendite) bzw. 317.259,71 € (abzüglich Inflation bzw. bei 5% Rendite) erreichen.

Laut einer Umfrage des europäischen Versicherungsverbandes schauen allerdings nur 14 % der Befragten auf die Performance ihrer Altersvorsorge. Beim Geld für Rente anlegen ist die Verzinsung über einen längeren Zeitraum allerdings der entscheidende Erfolgsfaktor.

Welche private Altersvorsorge ist sinnvoll?

Um den richtigen Zinseszinseffekt zu erreichen, ist aus meiner Sicht eine Geldanlage in Aktien für deine zusätzliche private Altersvorsorge ein wichtiger Baustein. Abhängig davon wie viel Zeit du investieren möchtest, bieten Einzelaktien eine gute Rendite. Zur Auswahl und Analyse benötigst du allerdings eine gewisse Motivation und insbesondere Wissen. Eine einfachere Art und Weise in Aktien zu investieren sind ETF Fonds, die schon einen sehr großen Korb an Aktien beinhalten, wie ein MSCI World ETF. Mit Berücksichtigung von Steuern und Laufende Kosten (TER) für den Fonds kannst du hier mit einer Rendite von 7% p.a. rechnen. Mehr Informationen dazu auf dem Blog Dividenden Adel. Besonders gute Möglichkeiten für monatliches Sparen bieten dazu ETF Sparpläne die du selbst online einrichten kannst.

Eine Anleitung findest du hier: Wie lege ich einen ETF Sparplan an?

Mehr zur Auswahl des passenden ETFs hier: Checkliste ETF Auswahl: Welcher ETF passt zu mir?

Berechne deine private Altersvorsorge hier: Zinseszinsrechner & Sparplan Rechner

Beachte bei der Kapitalanlage immer, dass du eine Notfallreserve von drei bis fünf Netto-Monatsgehälter zur Verfügung hast, bevor du an der Börse investierst. Der Artikel “Wie viel Geld für Rente zurücklegen?” dient zur Information und ist keine Anlageberatung. Mehr dazu im Disclaimer.

Tipps von 42 Finanzbloggern zur sicheren Geldanlage findest du hier: Geld sicher anlegen 2021

Nächster Beitrag:

Zinseszinsrechner & Sparplan Rechner

Anfänger & Einstieg:

{kind=link}